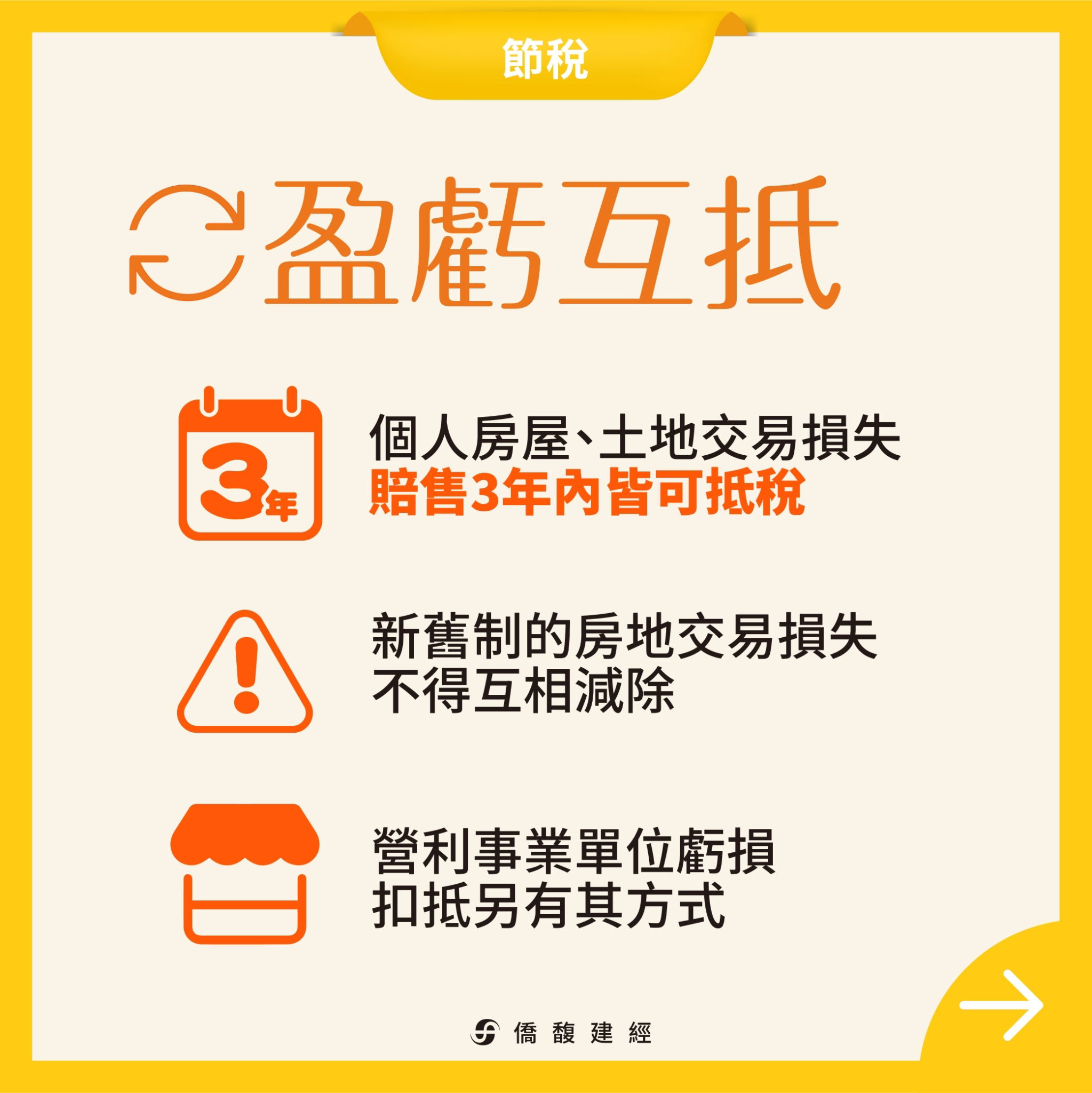

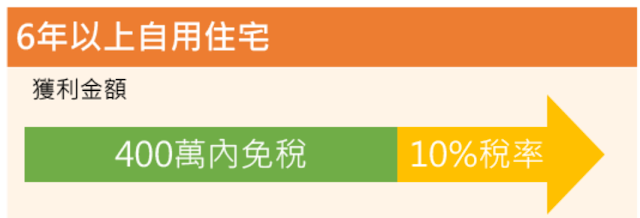

💒房地合一稅2.0(110.07.01實施)

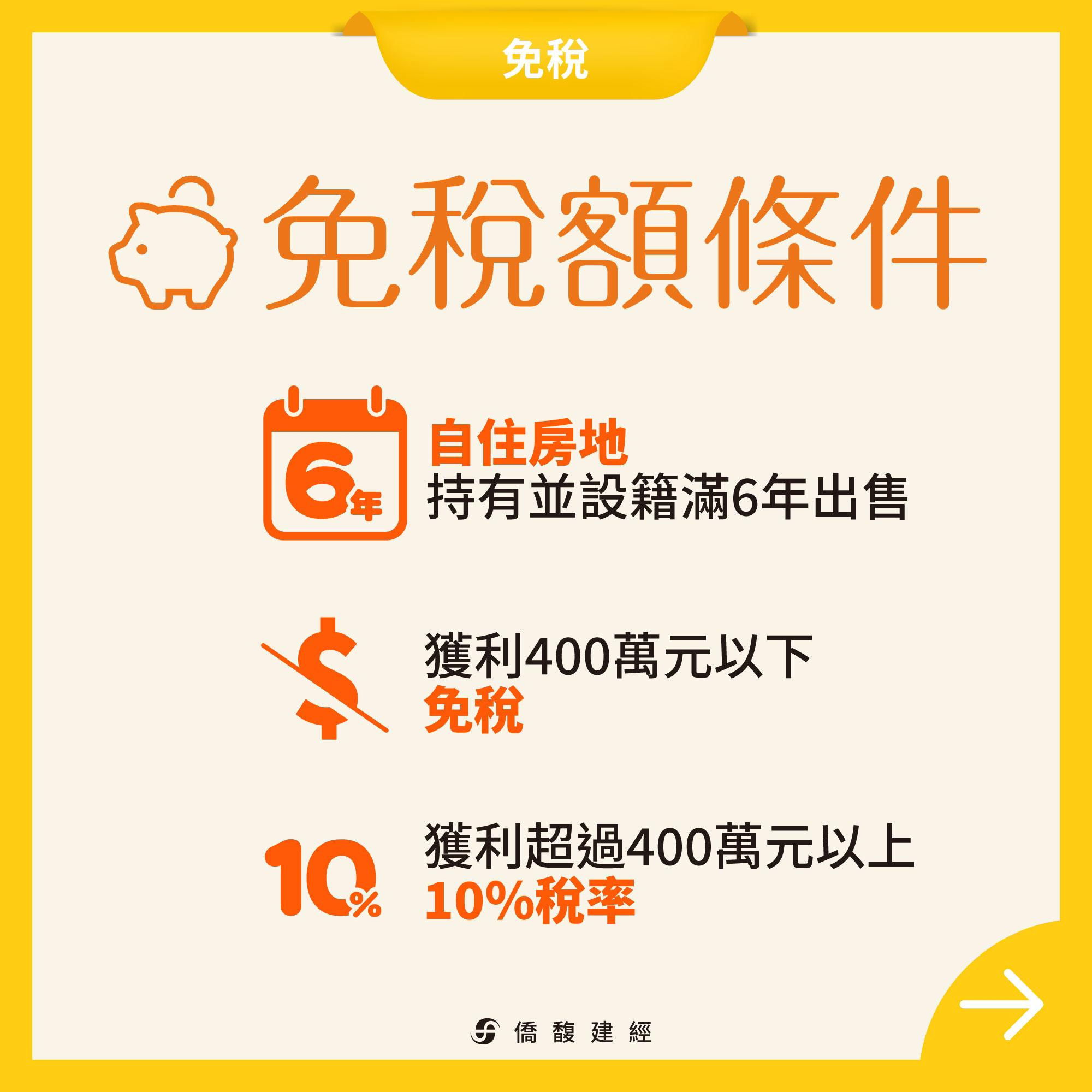

400萬免稅額注意要點:

- 個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

- 交易前6年內,無出租、供營業或執行業務使用。

- 個人與其配偶及未成年子女於交易前6年內未曾適用自住房地免稅優惠

第一項要注意的是,除了自己或配偶設籍外,另外一個可以的是未成年子女(即未來18歲的子女),只要小朋友長大成年,就無法適用此情況哦,而且需要連續滿6年的情況才可以

你個人、配偶、未成年子女在6年前未適用過此優惠,注意,這裡是 and,所以如果你個人未使用過,但配偶有使用過,這樣子就無法適用,但如果夫妻已經實質分居(所得稅申報已獨立報稅),那你個人還是可以使用此優惠

★時間認定為: 完成移轉登記日為準★四百萬免稅額外,可額外繼續列舉成本(ex:仲介服務費發票、裝潢發票做成本認列!!)

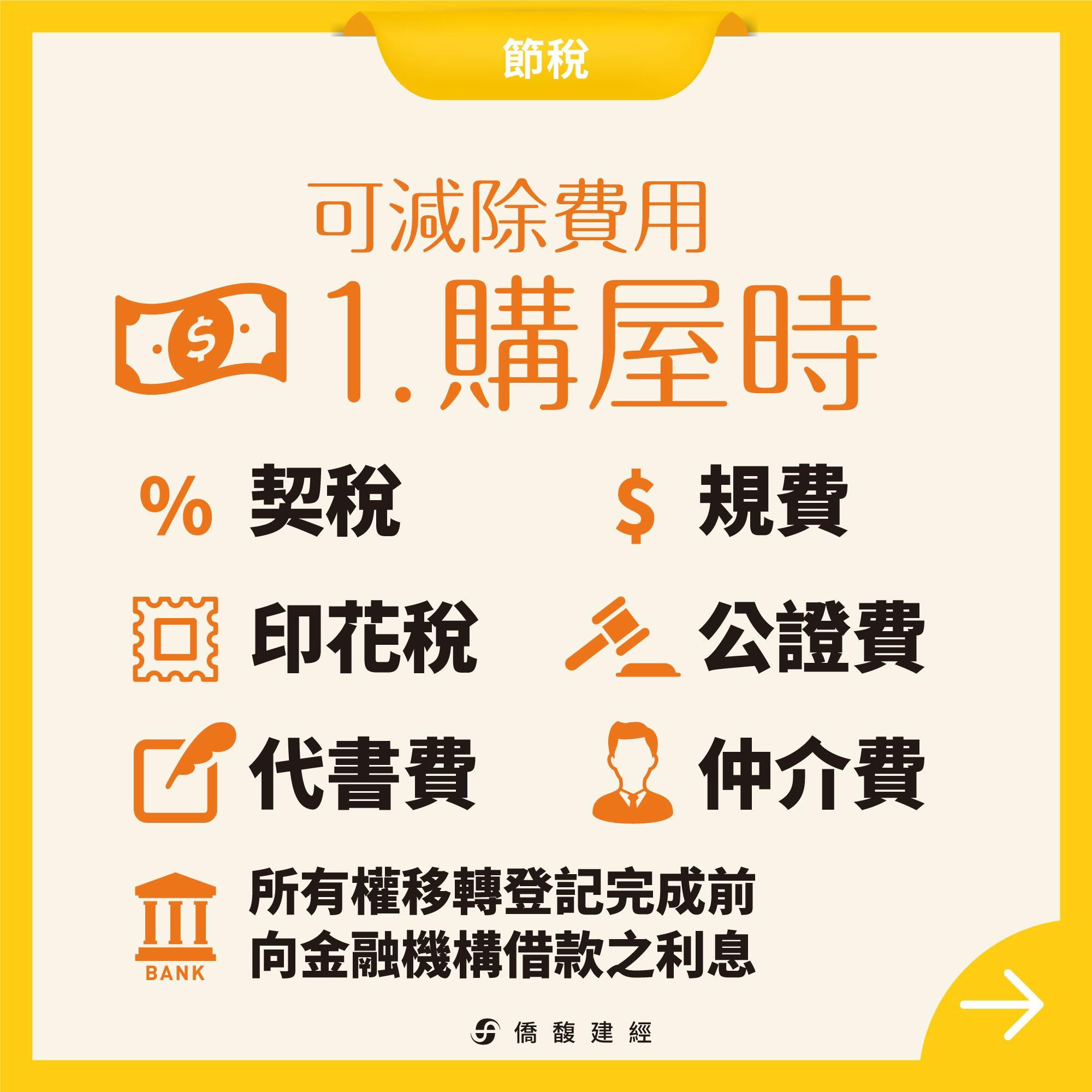

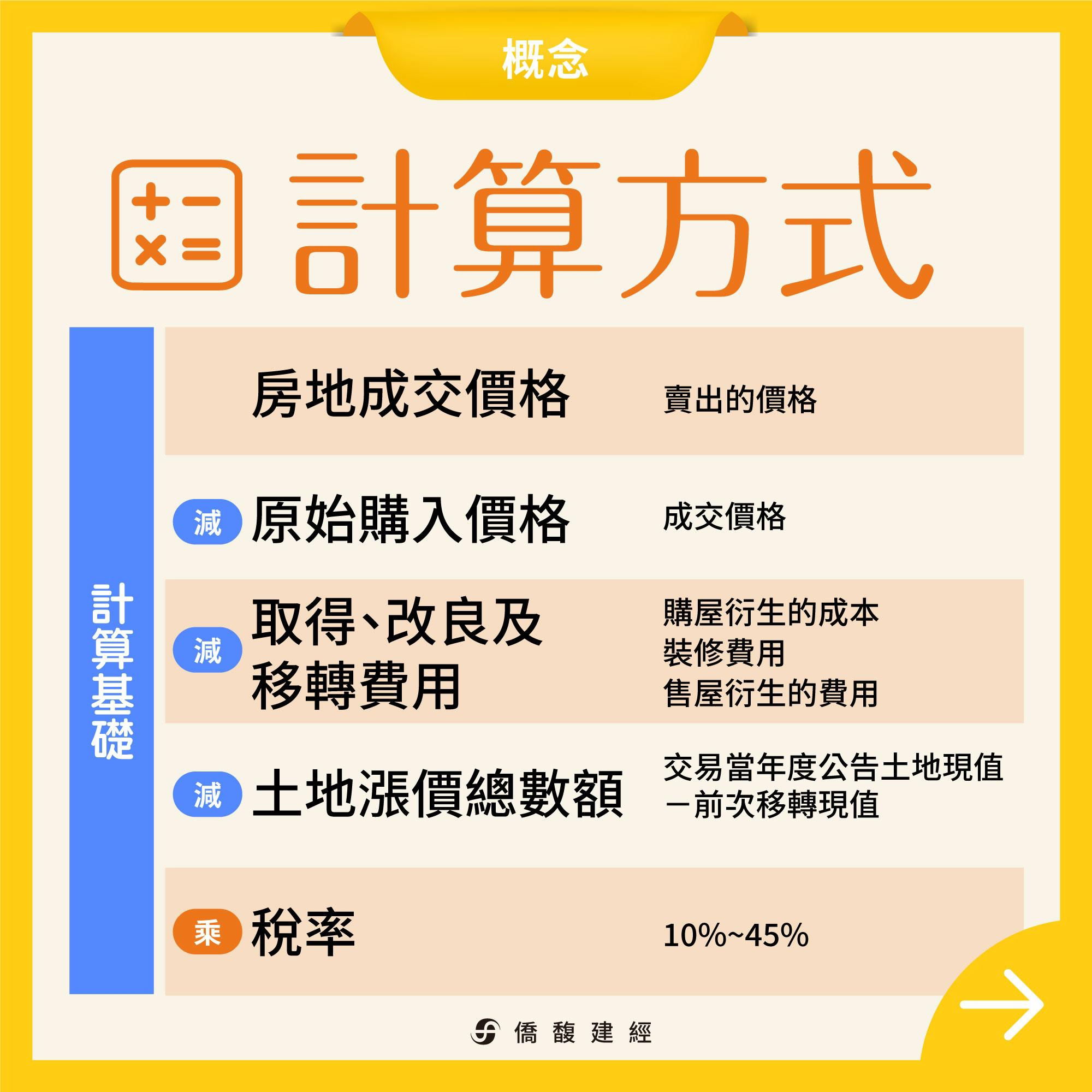

什麼費用可以抵扣房地合一稅

原房地取得費用是指你原本的房屋,當時在購買時其實是要付相關的費用, 例如契稅、印花稅、代書費、規費、公證費、仲介費、履約保證費用等,只要你有留收據或發票,都可以拿來做為費用抵扣

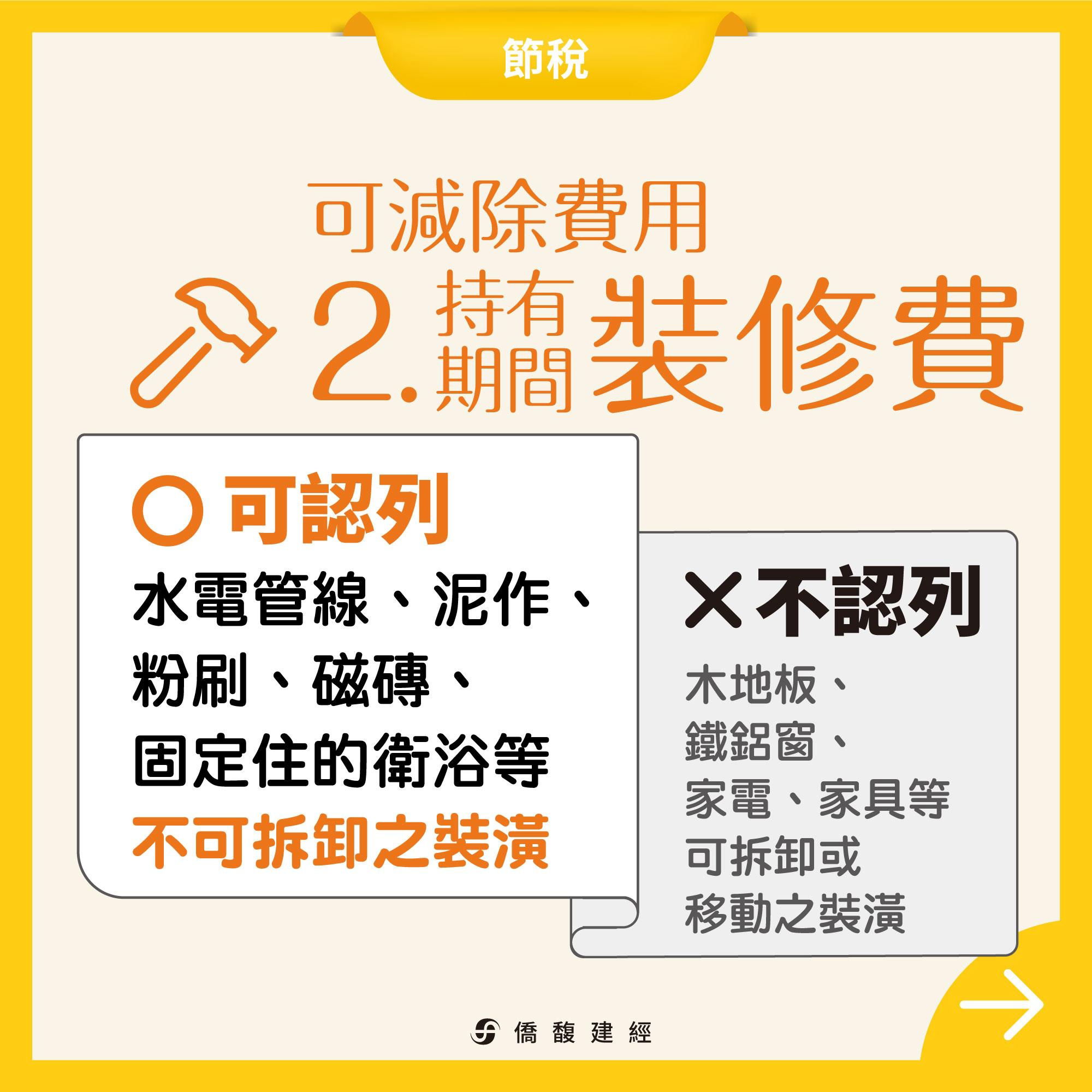

另外,你原本的房子也會有裝潢, 所以取得房屋後非2年內能耗竭之增置改良修繕費亦可以納入費用,這句話有點難懂,我們換句話說,你房子的釘天花板、固定住的廚具、固定住的櫥櫃、管線費用都可以納入抵扣,但是像一些動產就對不能納入抵扣, 電視、冰箱、冷氣、清潔費等都不算

有一個重點,你在持有房屋時間的稅賦(地價稅、房屋稅)、銀行貸款利息、水電瓦斯費、管理費,是不能納入費用中抵扣,按政府說法這個是持有房子使用費用,本來就應該繳納,不能變成你買賣房子的費用來做扣除

什麼成本可以抵扣房地合一稅

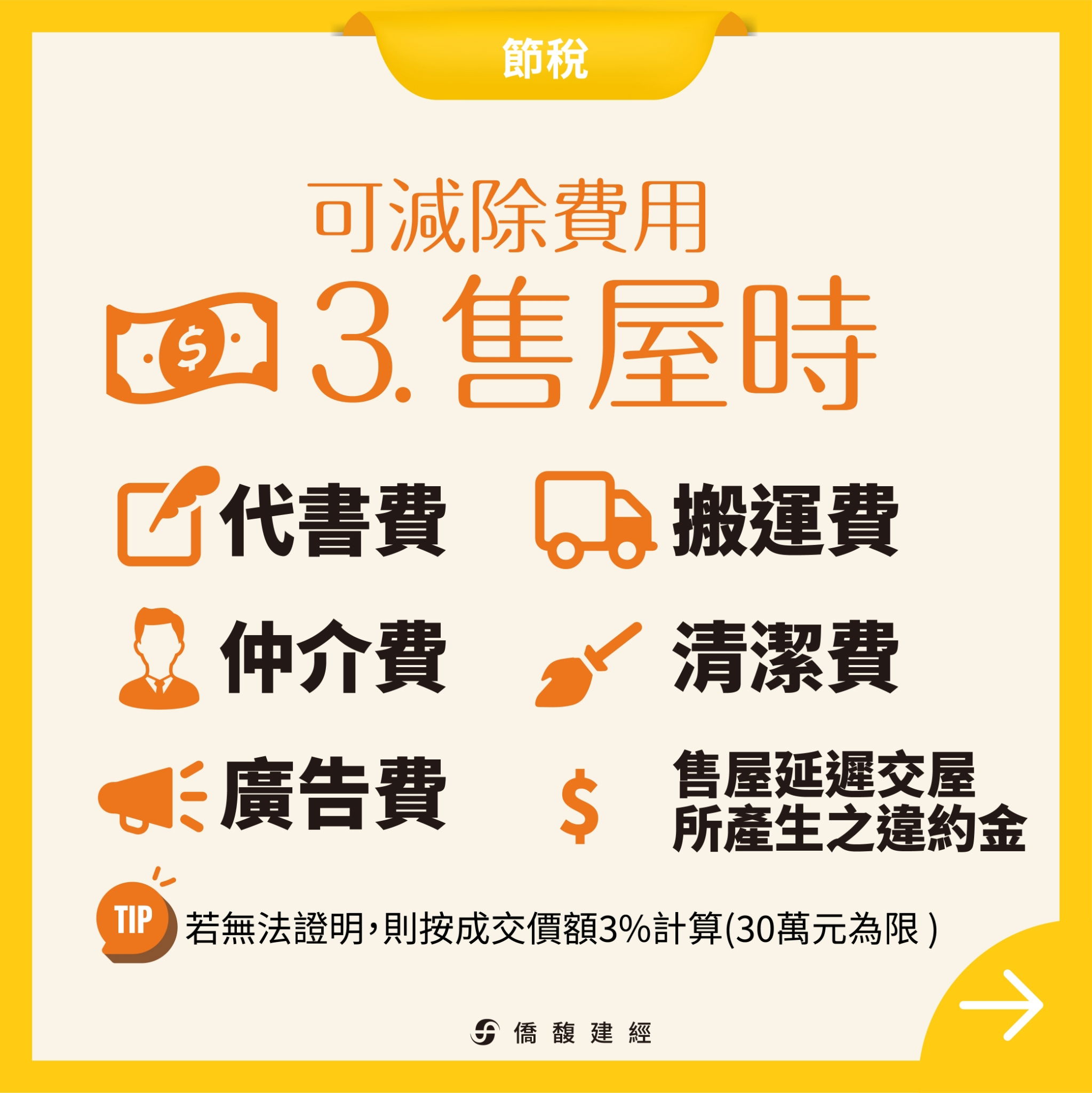

轉移成本是指你本次賣掉房子時所發生的費用,這一些都可以當為你的成本來進行抵扣,有二種方式計算:

實支付付:如交易房地所支付之仲介費、廣告費、清潔費、搬運費等,都可以做為成本來抵扣,當然這也都需要有相關的收據、發票做為憑證

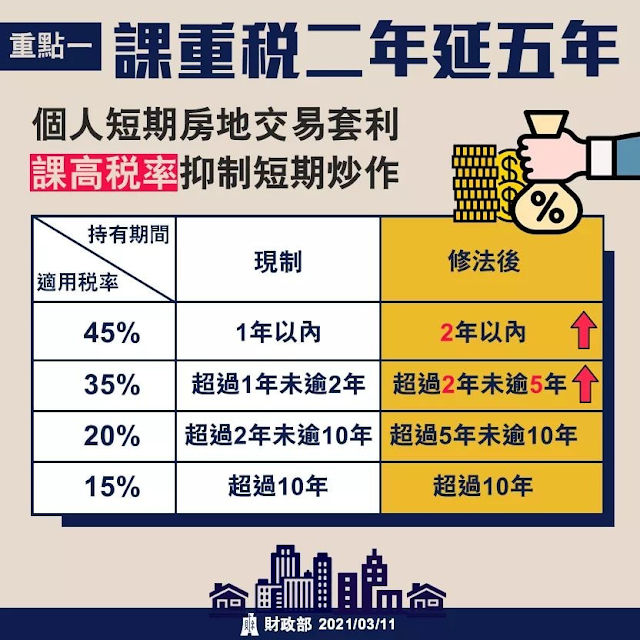

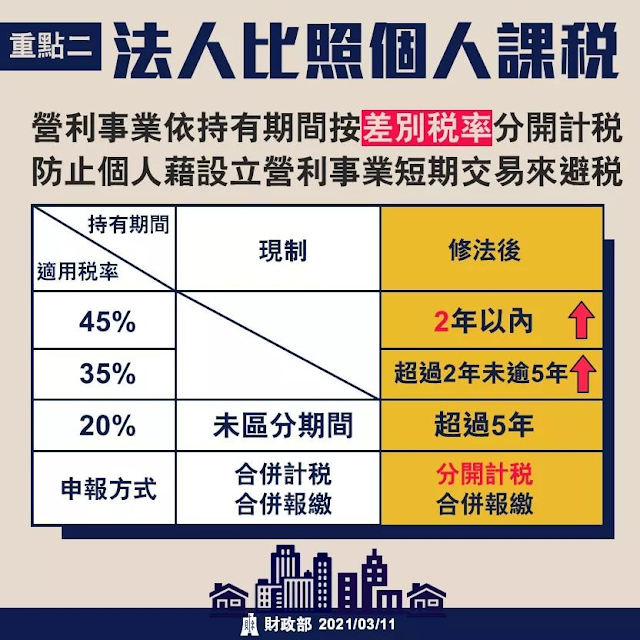

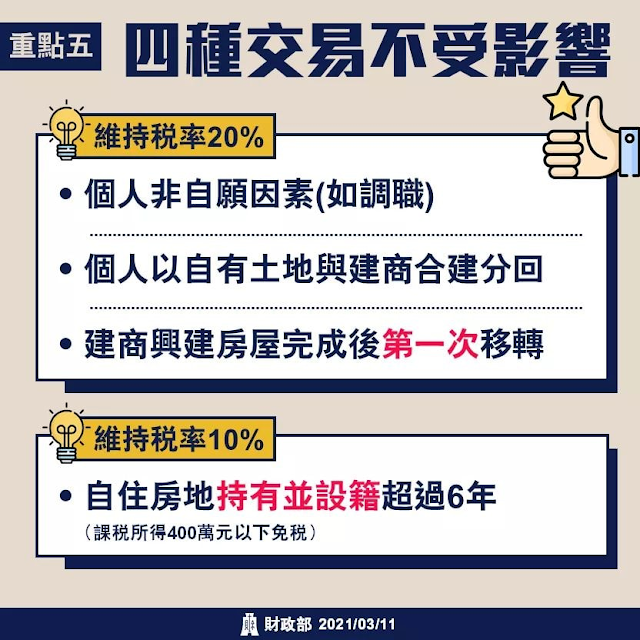

非自願性情況可適用 20% 稅率

所得稅法第十四條之四第三項第一款第五目規定因調職、非自願離職或其他非自願性因素交易持有期間在二年以下之房屋、土地情形

那你可能會問,但有時候賣房子並不是我自己願意的,難道我也要繳到 45% 或 35% 的高額稅率嗎?不用的,因為政府幫忙留了一扇門,只要是你屬於非自願的情況,那在2年內買賣房屋,可以適用 20% 的稅率,那什麼叫非自願性呢?

- 工作地的房屋在無出租情況下,符合就業保護法第11條第3項規定之非自願離職情事,或符合職業災害勞工保護法第24條規定終止勞動契約,須離開原工作地而出售該房屋、土地者

- 個人因無力清償債務(包括欠稅),其持有之房屋、土地依法遭強制執行而移轉所有權者

- 個人因本人、配偶、本人或配偶之父母、未成年子女或無謀生能力之成年子女罹患重大疾病或重大意外事故遭受傷害,須出售房屋、土地負擔醫藥費者

參考網頁 : https://www.beurlife.com/2020/11/house-land-tax-calculate-to-save.html